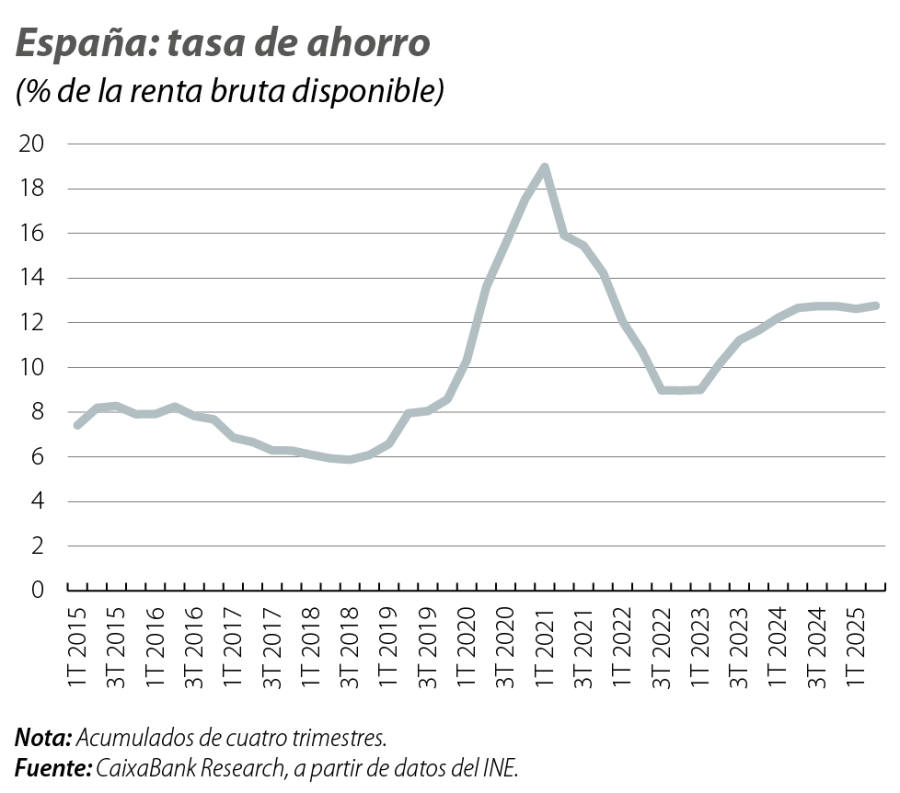

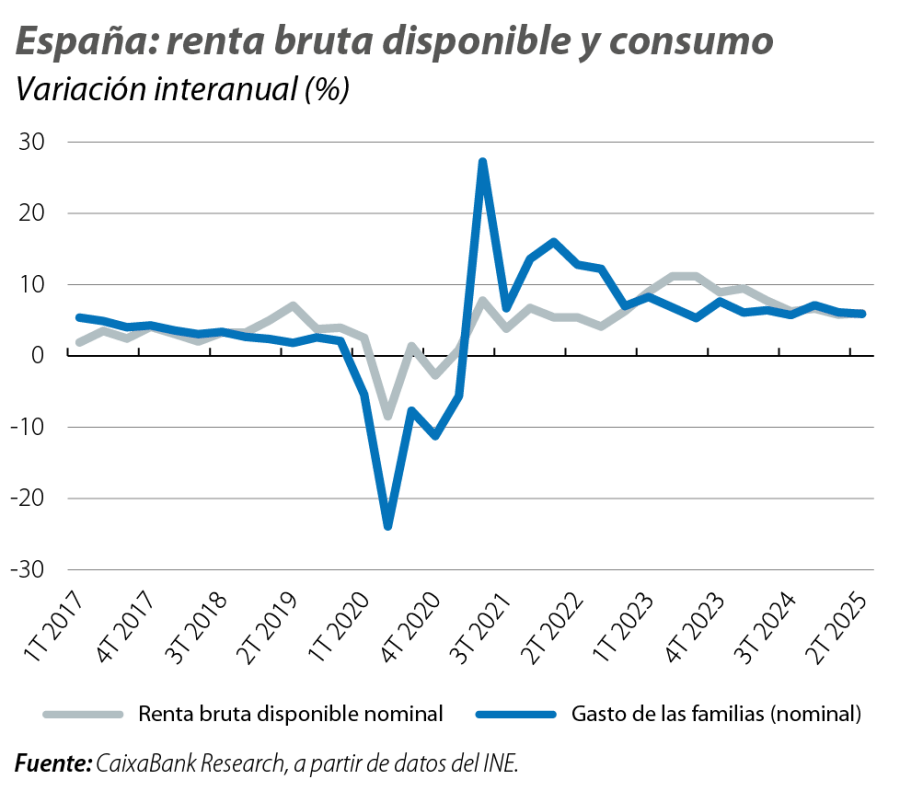

En términos acumulados de los últimos cuatro trimestres, la tasa de ahorro de las familias en el 2T 2025 ha subido ligeramente hasta el 12,8% de la renta bruta disponible (RBD), frente al 12,6% del trimestre anterior. Este nivel sigue muy por encima del promedio de 2015-2019 (7,2%) y prolonga el repunte iniciado en 2023. La práctica estabilización de la tasa de ahorro en niveles altos se produce por una convergencia en el ritmo de crecimiento de la RBD y el gasto de las familias, del 6,0% y 5,9% interanual, respectivamente.

Según la literatura económica, hay diversos factores que hay que tener en cuenta para explicar la evolución de la tasa de ahorro. Entre ellos, destacan los tipos de interés, ya que si aumentan, hacen el ahorro más atractivo; la inflación, al estar relacionada con el poder adquisitivo y, por ende, la capacidad de ahorrar; y la tasa de paro, ya que si esta aumenta, se incrementa el ahorro por motivos de precaución. Asimismo, es importante tener en cuenta la demografía, dado el efecto tradicional de ciclo vital según el cual la tasa de ahorro es mayor para personas de edad mediana y menor para personas jóvenes y jubilados. Otro factor relevante es la incertidumbre, ya que estimula el ahorro por motivos de precaución.

Para analizar el impacto y el peso de estos factores, realizamos una regresión lineal entre la variación de la tasa de ahorro sobre la variación del euríbor a 12 meses, como proxy de los tipos de interés, la inflación, la variación de la tasa de paro (ajustada por el número de personas en ERTE), la variación del índice de incertidumbre de política económica (EPU, por sus siglas en inglés) para España que publica el Banco de España, la variación de la riqueza financiera neta en porcentaje del PIB y la variación del peso sobre la población total de un conjunto de franjas de edades.

El análisis confirma una relación clara entre la tasa de ahorro y cuatro factores principales: tipos de interés, inflación, desempleo y riqueza financiera neta. Los efectos son los esperados. Tipos de interés más altos fomentan el ahorro; una inflación elevada merma el poder adquisitivo y, por ende, reduce la capacidad de ahorrar; un mayor desempleo impulsa el ahorro por precaución; y más riqueza financiera anima al consumo y reduce el ahorro, aunque este efecto es menor. Por el contrario, la incertidumbre no resulta significativa y las variables demográficas son, en general, inestables o no estadísticamente significativas, quizás porque evolucionan de manera muy gradual y esto dificulta captar su efecto a corto plazo.

El modelo que estimamos tiene un elevado poder explicativo y describe de una manera clara la evolución de la tasa de ahorro en los últimos años. Ello se puede ver en el tercer gráfico, donde mostramos, en frecuencia semestral, las diferencias interanuales de la tasa de ahorro y las contribuciones de cada factor explicativo a estos movimientos. Tal y como se observa, según el modelo, el aumento de la tasa de paro fue el principal factor que explica el aumento del ahorro que vimos durante la pandemia (más allá del impacto de las restricciones a la movilidad, que es seguramente lo que se refleja en el residuo). A partir de 2021, la tasa de ahorro se empezó a moderar debido a la reactivación del mercado laboral y, en 2022, empezó a caer debido al aumento de la inflación. Finalmente, el nuevo repunte en la tasa de ahorro que vimos en 2023 se explica por la conjugación de la moderación de las tasas de inflación, así como el impacto de las subidas de tipos de interés que incentivan al ahorro. En los últimos dos semestres hemos visto cómo la tasa de ahorro se ha ido estabilizando, debido al desvanecimiento del impacto de los tipos de interés –de hecho, con las bajadas de tipos durante 2024 y principios de 2025, en el último semestre ya presionan a la baja al ahorro–.